国际石油市场一周评述 (8月14日到8月20日)

地缘政治紧张,美元强劲反弹后回跌,美国汽油库存继续下降,市场担心欧佩克减产,国际油价在持续下跌后反弹。然而美国原油库存大幅度增长,汽油需求持续疲软,石油市场仍然面临艰难的抉择。

美国经济指数让市场担忧。通货膨胀和经济滑坡都会抑制对原油的需求。美国劳工部周二公布的数据显示,美国7月份生产者物价指数再次意外跳增,年增幅创27年来高位,该数据可能引发对通胀急升的担忧。同时据美国商务部周二公布的数据显示,美国7月份房屋开工96.5万户,年率减少11%,营建许可93.7万户,年率减少17.7%。

美元汇率受经济数据影响而波动。美元/欧元下跌至1:1.4791美元的盘中低点,美国有分析报告显示如果欧元区通膨压力不降,欧洲央行可能不得不再次升息。

石油以美元交易,投资者在商品期货中寻求保值,近年来美元汇率不断下挫,导致美元交易的商品期货价格持续上涨,一旦美元反弹,投资者将从商品期货撤资投入金融市场。然而美元汇率下跌导致投资者重新考虑资金组合。

高盛银行坚持油价上涨的观点,该银行8月19日做出的一项预测仍然认为今年年底纽约商品交易所轻质低硫原油每桶149美元。该银行认为长期看美元汇率变化能对油价影响有限,尽管美元和油价相关性明显,但是需要着重强调的是这两者之间任何一项波动都受到多重的复杂影响影响。高盛这份报告拖延到20日才公布。

高盛银行是世界上对商品期货交易最有影响力的投资银行之一,早在今年年初,该银行就预测在2009年年底之前油价将在每桶150-200美元之间波动。其理由是全球需求增长不能满足供应增长。

美国汽油需求持续疲软。美国万事达卡咨询公司公布的统计数据显示,截止8月15日当周,美国汽油消费日均945.3万桶,与前一周相比没有多大的变化,但是比去年同期下降7.8%,这是年同比持续17周下降,也是2006年9月22日以来最大的下降幅度。过去的四周,美国汽油需求量比去年同期低4.8%,这是四周平均水平连续27周下降,为6月6日以来最大的年度差距。今年以来美国汽油需求量有18周比去年同期下降超过3%,而在去年只有5周。

高油价抑制了需求,亚洲石油需求增长难以抵消欧美需求疲软。许多分析师已经改变了市场基本面紧缺的看法,不支持油价反基本面暴涨。欧佩克在周五公布的《石油市场月度报告》中下调了对2008年全球石油需求增长预测,预计今年全球石油需求日均8690万桶,比去年日均增长100万桶,增长幅度1.17%。这个数据比上个月预测下修了3万桶。报告指出,欧佩克产量增加,地缘政治缓解,美元强劲反弹,导致石油市场有走弱的迹象。滑坡的经济形势导致石油需求增长下降。欧佩克预测2009年世界石油需求日均8780万桶,比今年日均增长89万桶。估计2008年非欧佩克产油国日均供应量5000万桶,2009年日均5095万桶,比今年日均增长95万桶。

欧佩克月度报告认为,美国石油需求受到经济滑坡和高油价沉重的打击,运输业和工业燃料需求下降幅度最大,即使中国、中东和亚洲石油需求增长强劲,也没能抵销第二季度经合组织石油需求大幅度下降。

欧佩克预计2008年世界对欧佩克原油需求量平均每天3205万桶,而当前欧佩克原油产量远高于世界市场对欧佩克原油需求量,这样可能导致原油库存大幅度增长。7月份欧佩克原油日产量3264.3万桶,比6月份增长23.58万桶。

委内瑞拉和伊朗这些欧佩克强硬派呼吁欧佩克减产,以阻止油价持续下跌。委内瑞拉能源部长拉米雷斯接受路透社采访的时候表示,如果油价继续下跌,委内瑞拉将在9月召开的欧佩克会议上建议减产,他称,欧佩克不能允许油价崩溃,欧佩克应当力图避免石油库存不合理的上升,目前的石油库存水准是“适当的”。拉米雷斯认为,油价波动是由于金融投机,投机客仍在押注油价的剧烈波动。但是利比亚国家石油公司总裁Ghanem认为,欧佩克在下个月的会议上不可能改变产量配额。

俄罗斯和格鲁吉亚的战火毁坏了阿塞拜疆油田到黑海港口的一条铁路,英国石油公司称该地区陆路石油运输暂时停止。但是据报道说,格鲁吉亚已经对这条铁路进行修复,时间最长不超过一周。此前每日从阿塞拜疆经该铁路桥运输的石油约为5万至7万桶。

美国和波兰20日就美国计划在波兰建立导弹防御基地问题达成了协议。市场人士认为俄罗斯可能对此举做出强烈的反应,从而影响地缘政治格局。受此影响国际油价在周三早盘中一度暴涨。

热带风暴Fay向佛罗里达西岸移动,但是避开了墨西哥湾主要产油区。壳牌公司疏散了160名工作人员,并将继续疏散200名工人,然而疏散人员没有影响目前的钻井和生产。

美国海湾地区气候复杂导致前几周的原油进口延期到岸。美国能源信息署最新统计显示,截止8月15日当周,美国原油和馏分油库存增长而汽油库存下降。美国原油库存量3.059亿桶,比前一周增长940万桶;美国汽油库存总量1.966亿桶,比前一周下降620万桶;馏分油库存量为1.321亿桶,比前一周增长50万桶。原油库存比去年同期低7.1%;汽油库存比去年同期低1.7%;馏份油库存比去年同期低0.1%。原油库存位于历年同期均值范围的中段;汽油库存量低于历年同期平均范围下界;馏分油库存量位于历年平均范围上段。美国商业石油库存总量增长820万桶,仍然位于历年平均水平下段。炼油厂开工率85.7%,比前一周下降0.2个百分点。上周美国原油进口量平均每天1099.1万桶,比前一周增长133.6万桶,成品油日均进口量292.6桶,比前一周增长32.4万桶。

亚洲原油现货市场:中东原油议价活跃,但市场鲜有交易达成,意味着地区高硫原油需求依然疲软。布伦特/迪拜原油差价缩窄,贸易商也在关注来自大西洋盆地的低硫原油套利交易。卡塔尔石油公司以深度负贴水价出售10月装埃尔沙辛原油,表明地区富产燃料油的原油需求依然疲软。该公司出售了4船60万桶装埃尔沙辛原油,价格为对迪拜报价贴水3.00-3.50美元/桶。北亚大检修即将到来,继续打压市场基准面。富产煤油的10月装穆尔班原油报价为对其官方售价贴水20美分/桶。10月装船的阿曼原油比基准迪拜价格高30-40美分/桶。布伦特/迪拜10月期现掉换价2.00-2.30美元/桶。

近期国际石油市场预测:

瑞士瑞信银行全球商品主管之一Beau Taylor认为,纽约商品交易所原油期货价格已经接近谷底,今年剩余时期应该在每桶110美元附近交易。过去的一个月原油期货市场几乎全在投资者之间交易,生产者退场观望。而现在买方和卖方再度出现。

美国能源信息署在周三发布的《本周石油报告》中说,推高油价的紧缺基本面已经缓解,导致油价从历史纪录下降。但是在今年剩余时期内,一旦有较大的供应中断影响,特别是飓风和诸如当前格鲁吉亚冲突之类的事件发生,油价可能在每桶120-130美元之间波动。在8月12日发布的《短期能源展望》中,美国能源信息署曾经预计今年第三季度美国基准原油WTI平均每桶126.46美元而第四季度平均128美元。

澳新银行则低调预测油价。该银行认为全球经济疲软导致油价大幅度下跌,美元汇率反弹抵消了其他因素的影响,投资基金推出石油期货这个安全港。预计2008年平均油价每桶100美元,而在上个月该银行预测今年平均油价每桶119美元。该银行还预测2009年平均油价每桶105美元,而在上个月曾经预测2009年平均油价每桶119美元。

我们认为,接近9月份,国际原油需求可能季节性下降,然而9月份欧佩克会议是否改变产量政策仍然值得高度关注。 (阿萍 评述)

附件:一周国际基准原油趋势表

日期 WTI 布伦特 米纳斯 布伦特DTD 迪拜 阿曼 原油均价 114.98 114.36 116.7 108.7 110.6 111.2 111.388 112.87 111.94 114.2 109.1 108.0 108.5 109.693 113.77 112.55 116.2 108.2 109.5 110.2 110.619 113.77 112.55 115.0 107.3 108.0 108.6 109.350 115.01 112.64 118.8 110.7 112.0 112.5 113.097

以上部分价格引用自国内油气公司官方网站公布价。

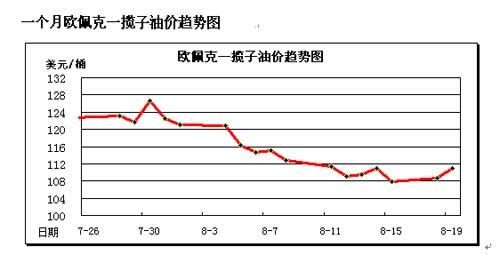

一个月欧佩克一揽子油价趋势图

注:欧佩克一揽子油价组成:撒哈纳原油(阿尔及利亚),米纳斯原油(印尼)、伊朗重质原油(伊朗)、巴士拉轻质原油(伊拉克)、科威特出口原油(科威特)、锡德尔原油(利比亚)、博尼原油(尼日利亚)、卡塔尔海上原油(卡塔尔)、阿拉伯轻质原油(沙特阿拉伯)、穆尔班原油(阿联酋)、BCF17原油(委内瑞拉)、吉拉索原油(安哥拉)以及奥瑞特原油(厄瓜多尔)。

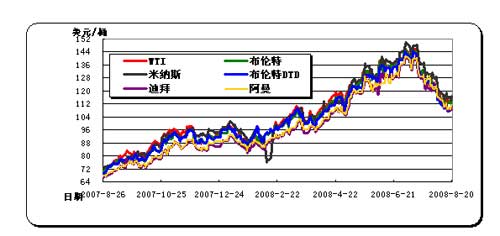

国际基准原油一年走势图

注:WTI和布伦特原油为欧美基准原油期货价格,布伦特Dtd为全球市场评估价、米纳斯和迪拜原油为新加坡市场现货评估价。 (阿萍 评述)

发布信息

发布信息