对未来供需的担忧是原油价格上涨的根本原因。供需决定商品价格,石油也不例外。石油作为稀缺性资源商品,它的价格不仅反映目前的供需基本面,更多的是反映对未来的预期。因此,在新兴市场国家石油需求不断增长的情形下,对未来供需的潜在担忧正在不断推高原油价格。

摘 要:

→ 对未来供需的担忧是原油价格上涨的根本原因。供需决定商品价格,石油也不例外。石油作为稀缺性资源商品,它的价格不仅反映目前的供需基本面,更多的是反映对未来的预期。因此,在新兴市场国家石油需求不断增长的情形下,对未来供需的潜在担忧正在不断推高原油价格。

→ 美元贬值到底在多大的程度上推高了油价,我们以9月18日美元指数为基准来测算,结果显示,WTI原油实际价格涨57.3%,名义价格涨71.8%。美元贬值对原油价格涨幅的贡献比率为14.5%。

→ 毫无疑问投机是油价上涨的幕后推手之一,但投机在多大程度上推高了油价还存在许多分歧,美国商品期货委员会(CFTC)也没有给出明确答案。从最近三个月的油价和净多持仓相反走势来看,或许投机影响力并没有市场认为的那么大。

→ 地缘政治因素始终是影响原油价格的一个重要因素,特别是产油国或石油输出国家的地缘突发事件成为影响油价短期波动的最主要原因。目前市场变得非常敏感,尼日利亚冲突以及伊朗伊拉克等世界的火药桶随时都有可能将地缘政治担忧推向高潮。

→ 三季度原油价格继续上行,预计将达到155-160美元/桶,四季度油价涨速将减缓,但还将保持高位运行,预计运行区间在150-160美元/桶。

→ 新加坡燃料油(4679,-153.00,-3.17%,)和沪燃料油三季度将延续前期涨势,预计将达到5960元/吨。四季度涨速将减缓,但还将高位运行,运行区间在5630-5825元/吨。

一、08年上半年国际原油市场回顾

就在人们年初还在讨论油价能否突破100美元/桶大关时怎么也不会想到,短短的半年时间,原油价格已经越升到140美元/桶。到底是那些因素在背后推高油价,下面我们将作出详细分析。

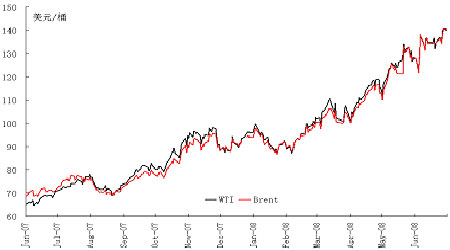

国际原油期货价格

1.对未来供需的担忧是原油价格上涨的根本原因

供需决定商品价格,石油也不例外。石油作为稀缺性资源商品,它的价格不仅反映目前的供需基本面,更多的是反映对未来的预期。在新兴市场国家石油需求不断增长的情形下,对未来供需的潜在担忧正在不断推高原油价格。

→ 全球经济特别是中国等新兴经济体的快速发展拉动石油需求迅速增长

全球经济特别是中国、印度等新兴经济体在过去的5年经历了快速发展,2003-2007年全球GDP平均增长率达到4.5%,较1998-2002年GDP平均增长率上升了1.4%。经济的增长拉动了石油需求的迅速增加,2003-2007年全球石油消费量平均增长率为1.8%,较1998-2002年的平均增长率高出了0.7%。原油价格因此在2003-2007年平均达到53.47美元/桶,期间原油价格平均涨幅为22.9%,较1998-2002年的这一数值增加了13.4%。

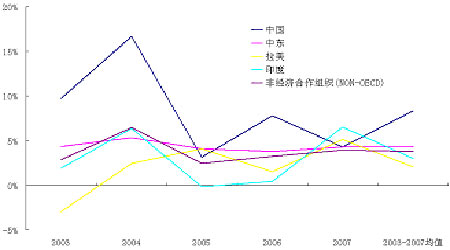

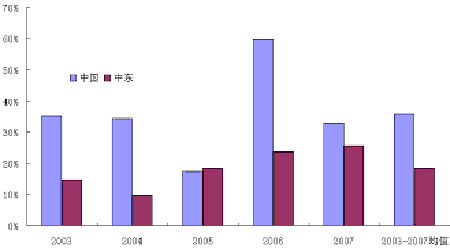

最近三年OECD石油消费逐年减少,但中国、中东等新兴经济体石油需求增长快速,拉动全球需求增长。2003-2007年中国、中东、拉美和印度的石油消费平均增量分别达到8.3%,4.4%,2.0%和3.0%,均大大高于全球水平。其中增长最快的两个国家和地区中国和中东2003-2007年石油消费增量占全球增量比平均分别为35.9%和18.6%。

全球GDP与石油消费增长对比

|

1993-1997 |

1998-2002 |

2003-2007 | |

|

全球 GDP 增长率 (%) |

3.3 |

3.1 |

4.5 |

|

全球石油消费量 (百万桶/天) |

70.2 |

76.1 |

82.8 |

|

全球石油消费增长率 (%) |

1.7 |

1.1 |

1.8 |

|

WTI原油价格(美元/桶) |

19.37 |

23.23 |

53.47 |

|

WTI原油价格上涨(%) |

6.6 |

9.5 |

22.9 |

数据来源:BP能源统计,IMF

非OECD国家和地区石油消费增长率

中国和中东石油消费增量占全球增量比

→ 全球石油储产的不平衡容易导致供给失衡

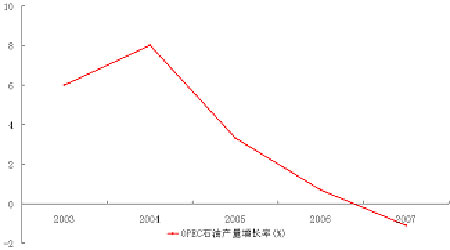

OPEC石油储量占全球的75.9%,产量却只占43.8%,全球石油供给严重失衡,一旦OPEC供给出现问题,非OPEC国家将很难弥补。从本轮油价上涨过程可以看出,面对OPEC拒绝增产,西方国家除了不断施加压力,并不能通过自身环节努力来改变目前处境。

因此,市场对OPEC产量、产能以及政策的变化预期非常强烈。OPEC产量增速正逐年降低,2007年已经出现了负增长。由于投资减少以及沙特增加产量,二季度末OPEC剩余产能仅能维持在1.9百万桶/天。EIA预计在08年末之前,剩余产能难有大的改观。

OPEC石油产量增长率(%)

OPEC剩余产能

→ 油田建设成本上升限制产能扩张

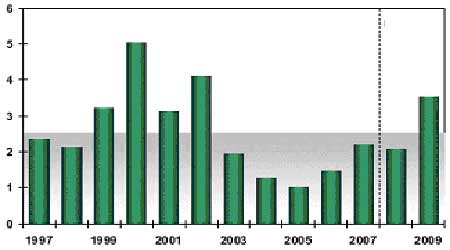

在第二次石油危机的背景下,上世纪80年代初期原油价格(名义价格)达到迄今为止的历史最高点。但80年代中至90年代末,油价并没有出现如人们预期的那样大幅上涨,而是出现了回落,为了应付油价长时间的低位,上游石油企业采取了紧缩战略。到本世纪,随着经济快速增长和石油需求旺盛,石油工业已经很难满足市场的需求,人工成本和机器设备成本不断增加导致大量新的工程项目被推迟延期或取消。同时,全球许多国家政府增加石油企业税收挤压石油企业利润空间致使更多的工程项目被推迟,石油产能扩张艰难。剑桥能源协会油气田新建成本指数显示目前的成本较4年前翻了一番,并且这种趋势还将延续下去。

HIS/CERA成本指数(油气田新建成本)

2.美元大幅贬值

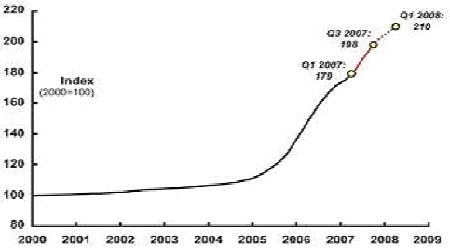

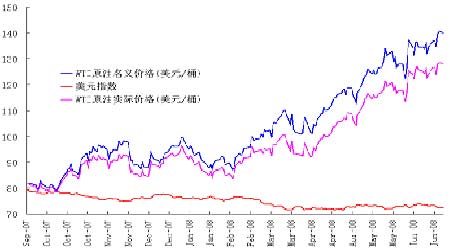

本次油价大幅上涨与前三次石油危机最大的不同点就是本轮的大涨最初是由金融市场危机引发的,美联储为应付危机自07年9月以来连续9次降息,累计降息325个基点至2%,美元因此出现大幅贬值。从9月18日美联储开始降息至6月30日,美元指数累计下跌8.4%至72.52。美元贬值到底在多大的程度上推高了油价,我们以9月18日美元指数为基准来测算,结果显示,WTI原油实际价格涨57.3%,名义价格涨71.8%。美元贬值对原油价格涨幅的贡献比率为14.5%。

WTI原油实际价格与名义价格对比

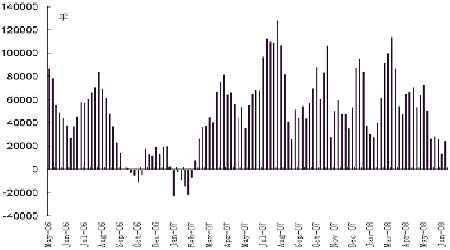

3.投机资金大量聚集原油期货市场

美元大幅贬值,股市和房市下跌,商品期货市场成了大量投机资金的避风港,原油作为主要交易品种和主要的不可再生资源性产品必然受到追捧。投机资金利用市场出现的许多不确定因素来炒作推高油价。需要注意到的一个事实是,美国的大型投资银行诸如高盛、大摩的研究报告一直都在看高油价,而它们正是原油期货市场的主要实际参与者。另外,还有大量的对冲基金、养老基金和指数基金涌入原油期货市场,据美国一些机构初步估计目前有800支基金聚集到原油期货市场。CFCT公布的原油期货持仓数据显示,截至08年3月11日,非商业净多持仓较07年初增加了50倍。

毫无疑问投机是油价上涨的幕后推手之一,但投机在多大程度上推高了油价还存在许多分歧,美国商品期货委员会(CFTC)也没有给出明确答案。从最近三个月的油价和净多持仓相反走势来看,或许投机影响力并没有市场认为的那么大。

非商业净多头持仓

|

2006 |

2007 |

2008 |

2009 | |

|

发达国家 |

2.6 |

2.6 |

1.2 |

1.4 |

|

美国 |

3.1 |

2.9 |

0.4 |

0.9 |

|

欧元区 |

1.7 |

1.4 |

1.4 |

1.2 |

|

日本 |

2.0 |

1.4 |

0.7 |

1.7 |

|

2006 |

2007 |

2008 |

2009 | |

|

中国 |

11.1 |

11.4 |

9.3 |

9.5 |

|

中东 |

5.8 |

5.8 |

6.1 |

6.1 |

|

印度 |

9.7 |

9.2 |

7.9 |

8.0 |

2.四季度油价涨速将减缓,但还将保持高位运行,预计运行区间在150-160美元/桶

→中国、印度等石油消费大国可能会在四季度选择上调国内成品油价格,但由于中国石油(14.36,-0.25,-1.71%)需求弹性较小,对油价的调节作用相对有限。

→OPEC在9月9日维也纳会议上如果决议增产,效用将会在四季度充分体现,但鉴于目前OPEC剩余产能有限,即使增加产量也不会太大。

→美国总统大选在11月就将尘埃落定,目前看来奥巴马当选几率更大。奥巴马竞选的政策之一就是支持强势美元,一旦奥巴马当选,市场将会对“强势美元”作出充分预期,美元短期将大幅反弹。但美元实现反转可能到09年才能看到,并不影响08年下半年和09年初美元的长期区间震荡走势。

→总体来看,油价在08年四季度的向上动能减弱,向下压力增大,市场的不确定性因素增加,但供需基本面变化将不会太大。油价下跌还得依赖中国等消费大国需求大幅减少,中国的需求下降的前提是政府取消补贴,成品油价格与国际接轨,但在08年下半年很难实现。

|

|

2007 |

1Q2008 |

2Q2008 |

3Q2008 |

4Q2008 |

2008 |

|

经济合作组织( OECD) |

49.08 |

48.71 |

48.04 |

48.38 |

49.39 |

48.63 |

|

OECD年增长率(%) |

-0.5 |

-1.9 |

-0.2 |

-0.7 |

-0.8 |

-0.9 |

|

非经济合作组织( NON-OECD) |

36.89 |

37.88 |

38.02 |

38.08 |

38.56 |

38.14 |

|

NON-OECD年增长率(%) |

3.8 |

4.1 |

3.0 |

3.2 |

3.3 |

3.4 |

|

全球 |

85.97 |

86.6 |

86.06 |

86.46 |

87.95 |

86.77 |

|

全球年增长率 (%) |

1.3 |

0.6 |

1.2 |

1.0 |

1.0 |

0.9 |

三、08年上半年燃料油市场回顾

1. 新加坡燃料油叠创新高

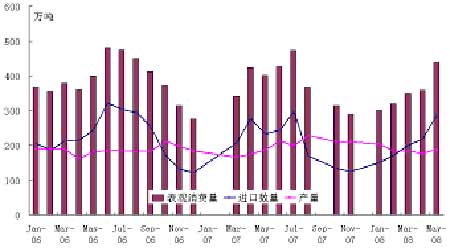

新加坡燃料油08年上半年上涨了53%,涨幅大于原油,6月27日纸货价格突破了700美元/桶大关。新加坡燃料油库存在08年上半年一直保持在历史高位,裂解差也不断拉宽,主要因中国进口新加坡燃料油减少,转向委内瑞拉和俄罗斯大量进口燃料油。尽管需求减少、库存增加,但上游成本拉动才是燃料油价格上涨的最大动力。

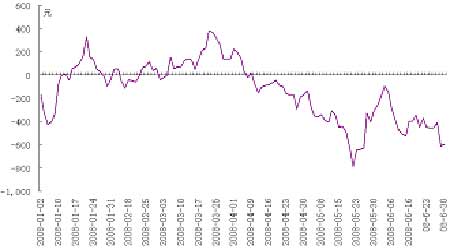

沪燃料油在08年上半年一路震荡上扬,最高到5337元/桶的记录高点,涨幅达到31%,小于原油和新加坡燃料油涨幅。由于新加坡燃料油价格涨速超过国内进口燃料油,国内的进口燃料油贸易在上半年的大部分时间里处于倒挂状态,最高是倒挂将近800元/吨。但是从表观消费量来看,国内燃料油需求并没出现明显下降,主要因国内经济发展迅速以及灾后重建,电力需求旺盛,08年3-5月国内燃料油表观消费量较去年同期基本持平。

发布信息

发布信息